住宅ローンを組む際には一定金額の頭金を用意し、金融機関に支払うことが一般的です。しかし、「住宅ローンは頭金なしでも組める」と言われることもあり、「本当に頭金は必要か」「頭金の相場はいくらか」などと悩む人は少なくありません。

この記事では、住宅ローンの頭金の必要性と金額の目安、フルローンを組む際のポイントについて解説します。マイホーム購入に向けて貯蓄額の目標を決める際や資金計画を立てる際のヒントとして、ぜひ参考にしてください。

1.住宅ローンの頭金とは?

住宅ローンの頭金とは、住宅購入にかかる費用のうち手持ち資金などによって、事前に支払う代金を意味します。以下のように、住宅を購入する際は頭金を支払い、それ以外の金額を住宅ローンなどによる借入でまかなうことが一般的です。

住宅購入価格(諸費用込)=頭金+住宅ローンなどによる借入額

また、住宅ローンの頭金と混同しやすい代金として、「手付金」が挙げられます。手付金は、住宅販売会社などと売買契約を結ぶ際に支払う金銭です。

住宅を購入する際は大きな金額が動くため、契約と決済にタイムラグが生じることが多くあります。そのため、「契約を履行する」という証拠として住宅購入代金の1割程度の手付金を支払います。また、契約が問題なく履行された場合は、手付金は売買代金に充てられます。

1-1.住宅ローンの頭金の平均金額と目安金額

国土交通省の資料では、物件の種類別に目安となる「購入資金・自己資金比率・自己資金」の相場が示されています。なお、「自己資金比率」とは購入物件価格に対する自己資金の割合のことで、「自己資金」とは頭金にローン関係費・税金・保険料などの「諸費用」を足した金額です。

以下は、国土交通省の資料より出典した、住宅ローンの頭金の平均金額と目安金額です。

| 購入資金 | 自己資金比率 | 自己資金 | |

|---|---|---|---|

| 注文住宅 | 4,294万円 | 19.2% | 826万円 |

| 分譲戸建住宅 | 3,644万円 | 22.0% | 801万円 |

| 分譲マンション | 4,180万円 | 31.5% | 1,317万円 |

| 中古戸建住宅 | 2,324万円 | 35.7% | 829万円 |

| 中古マンション | 2,552万円 | 34.9% | 891万円 |

上記の表から、自己資金としておおよそ801万~1,317万円の準備が必要と判断できます。

なお、上記の表で示す自己資金はあくまでも平均値です。新築物件を購入する場合は、頭金として借入予定金額の1割~2割程度を用意するとよいでしょう。

2.【頭金あり・頭金なし】返済シミュレーション

頭金を用意するかどうかによって、住宅ローンの毎月の返済額や総返済額は大きく変動します。家計に支障の生じない範囲で頭金を用意することで、毎月の返済額・総返済額を軽減することが可能です。

では、頭金あり・頭金なしの違いにより、毎月の返済額・総返済額はどの程度変わるでしょうか。

以下は、頭金あり・頭金なしの場合それぞれの毎月の返済額・総返済額を比較した表です。

| 頭金あり | 頭金なし | |

|---|---|---|

| 試算条件 | 購入代金:4,800万円 返済方法:元利均等 返済期間:30年 金利タイプ:固定金利 当初金利:0.9%(20年間) 第二金利:1.8%(10年間) |

|

| 借入金額・頭金 | 借入金額:4,000万円 頭金:800万円 |

借入金額:4,800万円 頭金:なし |

| 毎月の返済額 | 〜20年目:126,826円 21年目〜:132,574円 |

〜20年目:152,192円 21年目〜:159,086円 |

| 総返済額 | 46,347,026円 (頭金+総返済額:54,347,026円) |

55,616,443円 |

上記のシミュレーションによれば、800万円の頭金を支払うことで、毎月の返済額が2万円以上も軽減できます。さらに、頭金・総返済額の合計金額では約127万円の差が生じるため、「頭金あり」のほうが長期的な視点においてはお得です。

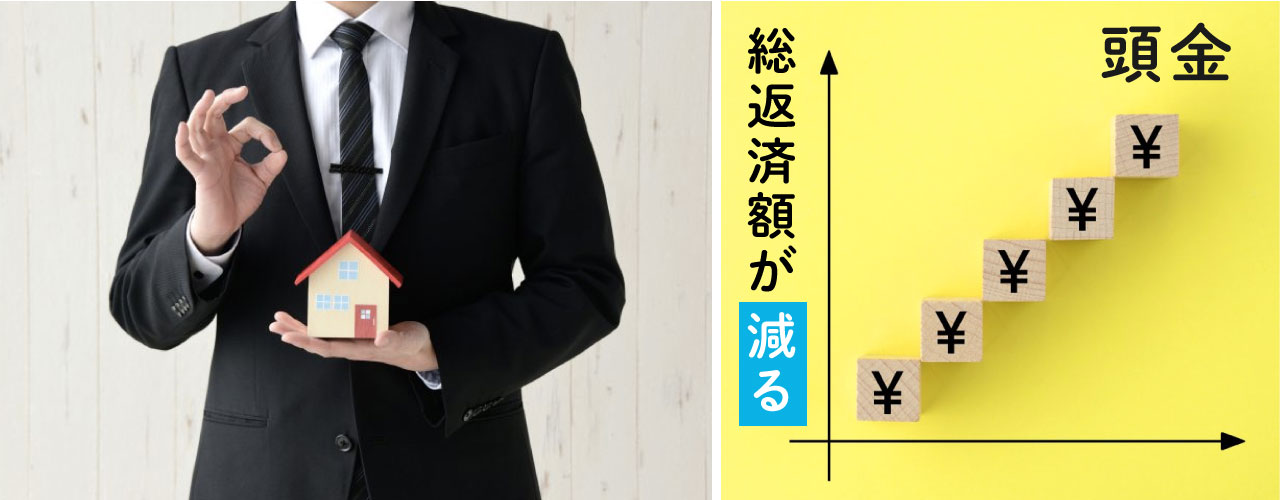

3.頭金ありのメリット:総返済額が減る

住宅ローンには、借入金額に対する所定の利子(利息)が発生します。

住宅ローンの頭金を用意することで借入金額を減らせるため、利子の負担を軽減できます。よって頭金なしの場合と比較して、毎月の返済額・総返済額を減額することが可能です。

また、一定の頭金を用意することで、住宅ローンの審査にプラスの影響を与えることが期待できます。住宅ローンの審査に通るか不安がある場合は、「マイホームを購入する」と決意したときから意識的に貯金を行い、できる限り多くの自己資金を用意しましょう。

3-1.頭金ありのデメリット:手元に残すお金も必要

頭金を用意することは長期的に見てお得な選択肢ですが、貯金額のほとんどを頭金に充てることは、リスクが高い行為です。

以下の表を参考に、生活予備費としていくらかの金額を手元に残しましょう。

| 会社員 | 手取り月収の3〜4ヶ月分 |

|---|---|

| 自営業 | 手取り月収の6ヶ月分 |

会社員は、自己都合退職で会社を辞めた場合、おおよそ4ヶ月程度で失業手当が支給されます。そのため、少なくとも3〜4ヶ月分の貯金を残すと安心です。

自営業の場合は一般的に失業手当を受け取ることができないため、より多くのお金を残さなければなりません。住宅ローンの支払い・生活費・教育費などをまかなうために、少なくとも6ヶ月分程度の貯金を手元に残しましょう。

4.頭金なしで住宅ローンを借りる場合の注意点

金融機関の判断によっては、「フルローン」や「オーバーローン」など、頭金なしで住宅ローンを借りられるケースがあります。

一方で、頭金なしで住宅ローンを借りる場合にも、いくつかの注意点があります。以下では、頭金なしで住宅ローンを借りる場合の注意点を解説するため、ぜひ参考にしてください。

4-1.住宅ローン審査で厳しくチェックされる

頭金なしで住宅ローンを組む場合は、毎月の返済負担が大きくなるため注意しましょう。

また、住宅ローン審査が厳しくなるため、審査に落ちる恐れもあります。審査項目は多岐にわたりますが、「収入に対して毎月の返済額が適正かどうか」という点は必ず確認されます。

以下の式で求められる「返済負担率」を参考にして、自分にとっての適正な返済額を調べるとよいでしょう。なお返済負担率とは、自分自身の収入に対して、返済額が占める割合のことです。

返済負担率=毎月の返済額÷(年収÷12)

返済負担率があまりにも高い場合は、住宅ローン審査に通りにくくなります。

また、クレジットカード利用金額が高かったり、マイカーローンなど他のローンなどを組んでいたりする場合も、住宅ローン審査に少なからず影響を及ぼすため注意しましょう。

4-2.毎月のローン返済が困難になる恐れがある

住宅ローン商品の中には、頭金・自己資金を用意しないと、金利が高くなる商品があります。同じ購入代金でも、金利が高い場合はその分総返済額が増えるため注意してください。

また、変動金利の場合は、一般的に固定金利よりも金利が低いものの、一定の金利上昇リスクがあります。そのため、金利上昇リスクを考慮し、将来的な毎月の返済額をシミュレーションした上で、余裕を持った返済計画を立てることが大切です。

まとめ

今回は、「住宅ローンの頭金は必要か」という疑問に対する回答とフルローンを組む場合の注意点を解説しました。頭金なしで住宅ローンを組む場合は、手元の現金を減らすことなく借り入れできるメリットがある反面、金利条件などが悪くなるケースもあるため注意が必要です。

不動産の購入は一生に何度も経験することがないイベントであるからこそ、資金計画やシミュレーションが大切です。各家庭の状況に合わせ、頭金あり・頭金なしを選択し、不動産担当者・金融機関担当者と相談してください。