「住宅」は一生の中で大きな買い物の1つです。支払う金額が大きいため、「住宅を購入する場合は住宅ローンを組みたい」と考える方も多いのではないでしょうか。住宅ローンを利用して物件を購入する場合は、住宅ローン控除のことを詳しく把握し、できる限り金銭的な負担を減らしましょう。

2022年に、日本の税金に関する法律である税法が改正され、住宅ローンの控除条件や金額が変更されました。現在の住宅ローン控除の適用期限は2030年12月31日までとなっています。

この記事では、2022年1月1日以降に住宅を購入された方・これから住宅の購入を検討されている方を対象に、住宅ローンの最新情報を解説します。具体的な控除額の計算や確定申告の必要書類、書類作成の方法も併せて確認し、減税するための手続きをスムーズに行いましょう。

1.そもそも住宅ローン控除とは?

住宅ローン控除とは、正式名称を「住宅借入金等特別控除」といい、多くの国民が住宅を所有できるようにするため国が設けた減税制度です。住宅ローンを利用したマイホームの新築・取得または増改築などにおいて、「所得税の控除」という形で金銭的な負担が軽減されます。

出典:国税庁「No.1212 一般住宅の新築等をした場合(住宅借入金等特別控除)」

制度の対象は新築住宅だけに限らず、建売物件や中古住宅の購入・既存住宅の増改築も対象となります。ただし、新築住宅以外の場合は耐震性能や改修の規模などの要件が定められているため、注意が必要です。

出典:国税庁「No.1216 増改築等をした場合(住宅借入金等特別控除)」

住宅ローン控除は、消費税率の引き上げや新型コロナウイルス特例など、国内の経済状況に併せて度々改正や上乗せ措置などが行われてきました。直近では2021年に改正が決まり、2022年1月1日から改正後の新たな制度が適用されています。

2022年の改正のポイントは次の3つです。

- 控除適用期間13年間

- 減税率1%→0.7%に減少

- 築年数、所得、面積要件の引き下げ

減税率は、1%から0.7%に減少しています。しかし、期間は13年のまま継続されていることに加えて、適応範囲となる住宅の幅も広がり、より多くの人が控除を受けることができるようになっています。

ただし、上記は2021年以降に住宅を購入した場合の条件であり、2021年より前に住宅を購入されている方は適用条件が異なる場合があるため注意が必要です。

出典:国税庁「No.1212 一般住宅の新築等をした場合(住宅借入金等特別控除)」

1-1.住宅ローン控除の条件は?

住宅ローン控除を受けるための条件は、主に下記の5つです。

- 控除を受ける本人が居住していること

- 原則、床面積が50平方メートル以上の住宅であり、床面積の2分の1以上を自らの住居として使用していること

※2023年以前に建築かつ、購入する人の合計所得が1,000万円以下であれば40m2でも可 - 世帯の合計所得金額が2,000万円以下であること

- 10年以上のローン契約であること

- ほかの控除を受けていないこと

出典:国税庁「No.1212 一般住宅の新築等をした場合(住宅借入金等特別控除)」

2022年の税制改正により、所得の制限が2,000万円以下に引き下げられました。ただし、これまでに住宅ローン控除を適用されている場合は、今回の制度変更による条件の変更はありません。

1-2.住宅ローン控除の控除額は?

基本的には年末の借入残高×0.7%という式で計算できます。しかし、住宅ローン控除には借入限度額という決まりがあり、場合によってはローンを組んだ金額の一部しか控除の対象とならないことがあります。

以下の表を使って条件を確認し、実際の計算方法を確認しましょう。

新築の場合

| 2022年1月1日~2023年12月31日の間に入居 | 2024年~2025年に入居 | 2026年~2030年に入居 | |

|---|---|---|---|

| 長期優良住宅・低炭素住宅 | 5,000万円 | 4,500万円 | 4,500万円 ※子育て世帯・若者夫婦世帯は5,000万円 |

| ZEH水準省エネ住宅 | 4,500万円 | 3,500万円 | 3,500万円 ※子育て世帯・若者夫婦世帯は4,500万円 |

| 省エネ基準適合住宅 | 4,000万円 | 3,000万円 | 3,000万円 ※子育て世帯・若者夫婦世帯は4,000万円 |

| 上記以外の住宅 | 3,000万円 | 0円 ※2023年までに建築確認がされた場合のみ2,000万円 |

0円 ※省エネ基準に適合しない住宅は対象外 |

出典:財務省「令和4年度税制改正の大綱」(※2026年以降は令和7年度税制改正大綱に基づく)

既存住宅(中古住宅)の場合

| 長期優良住宅 | 3,000万円 | |||

|---|---|---|---|---|

| 低炭素住宅 | ||||

| ZEH水準省エネ住宅 | ||||

| 省エネ基準適合住宅 | ||||

| 上記以外の住宅 | 2,000万円 | |||

中古住宅の控除期間は原則10年間ですが、省エネ基準適合住宅以上の場合は13年間に延長されています。

既存住宅よりも新築住宅のほうが限度額は高く、環境に配慮した「認定住宅」ほど優遇される仕組みです。限度額の範囲内に対して、「年末の借入残高×0.7%」の額が控除されるため、借入限度額は控除額を計算する際に注意すべきポイントです。

例えば、同じ2022年に4,500万円のローンを組んだとして、下記の2つのケースで控除額を比較してみましょう。

| ZEH水準省エネ住宅 | 認定ではない住宅 | |

|---|---|---|

| ローン契約金額 | 4,500万円 | 4,500万円 |

| 住宅ローン減税借入限度額 | 4,500万円 | 3,000万円 |

| 住宅ローン控除額 | 31万5千円 (4,500万円×0.7%) |

21万円 (3,000万円×0.7%) |

同じローン契約金額でも、最大控除額が適用されるか否かで、年間10万円も控除金額に差が生まれます。家を購入するタイミングやどのような家を建てるかで控除額が大きく変動するため、家を新しく建てたり、購入したりする際にはきちんと計画を立てることが大切です。

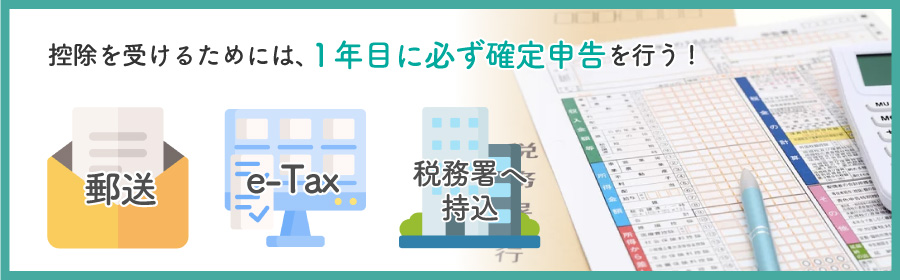

2.確定申告の方法や必要書類

住宅ローンを組んで住居を購入した場合、住宅ローン控除を受けるためには、1年目に必ず確定申告を行う必要があります。

確定申告は、所得税の申告以外に、すでに納めた所得税の還付を申請する場合にも行う手続きです。住宅ローン控除は所得税について控除する制度であるため、確定申告をすることによって還付金を受け取ることができます。

ここでは、確定申告の方法や確定申告に必要な書類、確定申告の流れを解説します。

2-1.主な方法は3つ

確定申告を行う方法には、主に「郵送」「e-Tax」「税務署への持ち込み」の3つがあります。各申請方法とメリット・デメリットは下記の通りです。

■方法①「郵送」

確定申告書や必要な書類を、申請先(住所地を管轄する税務署あて)に郵便で送る方法です。

○メリット

・税務署に行く必要がなく、書類を窓口で渡すまでの待ち時間もないため、時間と手間を節約できる

○デメリット

・提出時に書類を確認する方(税務署員など)がいないため、書類不備や不足書類があれば受理してもらえない恐れがある

■方法②「e-Tax」

国税庁のサイトに設置された確定申告作成コーナーを活用して確定申告書を作成し、添付書類なども併せて、データで電子申告する方法です。

○メリット

・自宅から出ずに書類の作成から申告までを終わらせることができる

・所得税の確定申告期間は、24時間いつでもシステムを利用できる

○デメリット

・ICチップ入り電子証明書やマイナンバーカード、カードリーダーの購入など事前準備が必要である

■方法③「税務署への持ち込み」

確定申告書や必要書類を最寄りの税務署に直接持ち込み、手続きを行う方法です。

○メリット

・提出時に提出書類や計算方法に不備がないか簡単にチェックしてもらえる

○デメリット

・確定申告の時期は税務署が混雑するため、申請が完了するまでに時間がかかる

書類の作成に自信がない方は、税務署で質問しながら作成することもおすすめです。個人事業主や自営業者など確定申告の経験がある方や、今後も確定申告が必要となる可能性が高い方は、郵送やe-Taxを利用するとスムーズに申告できるでしょう。

2-2.必要書類の一覧

確定申告を行う際に必要な書類は、下記の通りです。なお、夫婦がそれぞれ夫名義・妻名義の住宅ローンを組む場合は、自身と配偶者の分の両方を準備してください。

| 必要書類 | 書類の入手・準備方法 | |

|---|---|---|

| 確定申告書(AもしくはB) | ・国税庁のサイトや管轄の税務署などで入手する ・e-Taxを利用する場合はインターネット上で作成する |

|

| 住宅借入金等特別控除額の計算明細書 | ||

| マイナンバーが記載された書類 | ・マイナンバーカードのコピーやマイナンバーが記載された住民票の写しなどを用意する | |

| 住民票の写し | ・市役所などで入手する | |

| 源泉徴収票 | ・勤務先から住宅を購入した年の源泉徴収票を入手する | |

| 住宅ローン年末残高証明書 | ・11~12月ごろにローンを組んだ金融機関から送付される | |

| 土地・建物の売買契約書 | ・住宅購入の契約時に売主(不動産会社など)から入手する | |

| 土地・建物の登記事項証明書 | ・家を購入する際に利用した不動産会社や、管轄の法務局から入手する | |

| 工事請負契約書 | ・ハウスメーカーなど工事を担当した会社から入手する | |

上記の他にも、「認定低炭素住宅」「認定長期優良住宅」などに該当する場合は、それぞれについて証明する書類(認定通知書など)のコピーが必要です。不動産会社やハウスメーカーなどから入手しておきましょう。

2-3.提出までの流れ

必要書類を入手できたら、「確定申告書」「住宅借入金等特別控除額の計算明細書」の2つの書類を作成しましょう。それぞれの項目について、集めた必要書類に記載された内容を転記し、書類を完成させてください。

| 転記する項目 | 転記元となる書類 |

|---|---|

| 住宅や土地の購入費用 | 土地・建物の売買契約書 |

| 申告者の持ち分 | 土地・建物の登記事項証明書 |

| 住宅ローンの年末残高 | 住宅ローン年末残高証明書 |

| 居住開始年月日 | 住民票の写し |

| 年収・所得・控除前の所得税額 | 源泉徴収票 |

「住宅借入金等特別控除額の計算明細書」を作成したら、確定申告書(給与所得者の場合は申告書A)の第二表を記入します。所得額などを記入する欄には源泉徴収票の情報を転記し、右下の「特例適用条文等」に居住開始年月日を記入しましょう。

第二表が書き終わったら、第一表も記入します。源泉徴収票や「住宅借入金等特別控除額の計算明細書」から必要事項を転記し、確定申告書に記載された式の通り計算すれば、確定申告書の完成です。

インターネット上で確定申告書を作成する場合には、国税庁のサイトにある「確定申告書等作成コーナー」を活用しましょう。作成および記入方法は次の通りです。

■確定申告書等作成コーナーを利用する場合の手順

- 「作成開始」のボタンをクリックし、「所得税」の申告書作成を選択する

- 「適用を受ける控除の選択」の画面で「住宅借入金等特別控除」にチェックを入れる

- 収入額や所得金額について、源泉徴収票の情報を元に入力する

- 家屋や土地の基本情報を入力する

※来年以降の年末調整で還付金を受け取る場合は、「年末調整用の書類が必要」という項目で「はい」を選択する - 契約書の取得額(取得価格)、登記事項証明書の床面積を入力する

- 年末残高証明書に記載されたローン残高を入力する

- 対象となる控除の種類を選択する

- 完成した「確定申告書」「住宅借入金等特別控除額の計算明細書」を印刷する

控除額が算出されるため、還付金を受け取るための銀行口座や申告者の情報などを入力する

3.住宅ローン控除の確定申告を行う時の注意点

住宅ローン控除は、住宅購入後自動的に受けることができる制度ではありません。1年ごとの申請手続きを忘れずに行う必要があります。

初年度に行う確定申告は書類を用意する必要があるためやや複雑ですが、2つの注意点に気をつけながら漏れのないように手続きを行いましょう。

3-1.確定申告の期間

住宅ローン初年度の確定申告は、控除を受ける本人の給与形態によって申告期間が変わります。

| 給与形態 | 期間 |

|---|---|

| 会社から給与所得を得ている場合 | 1/1~3/15 |

| 自営業者など自分で売上を立てている場合 | 2/16~3/15 |

上記の期間に前年度分の申告を行います。12月末時点でのローン残高を確認した上で、翌年の上記期間内に手続きしましょう。

期間内に申請できなかった場合は、5年以内なら遡って手続きが可能です。ただし、住民税に対する控除についてはさかのぼった手続きができないため、早めに手続きをする必要があります。

3-2.ふるさと納税との併用

近年注目を集めているふるさと納税も、住宅ローン控除と同じく「所得税と住民税から控除を受けられる制度」です。

所得税は「ふるさと納税→住宅ローン」という順に控除が行われます。場合によっては、ふるさと納税の控除額が大きく、住宅ローン控除が満額受けられないというケースが発生します。

控除が重複によって損することを防ぐためにも、「ふるさと納税は住民税の控除」「住宅ローンは所得税の控除」と分けて活用することが推奨されています。ふるさと納税を住民税の控除に充てるためには、ワンストップ特例制度を利用すると便利です。

ただし、確定申告をすると市区町村のワンストップ特例の使用ができず、所得税の控除額に影響を及ぼす場合があります。ローン契約1年目はふるさと納税を利用しすぎないよう注意しましょう。

4.住宅ローン控除の2年目以降の手続き方法

2年目以降の住宅ローン控除申告については、給与形態によって方法が異なります。

| 自営業者や給与所得とは別に収入がある場合など、確定申告をする必要がある方 | 確定申告 |

|---|---|

| 給与所得のみの会社員の場合 | 年末調整or確定申告 |

年末調整で手続きが可能な方は、2年目以降ふるさと納税のワンストップ特例制度を使えるようになります。ここでは、住宅ローン控除をより手軽に受けられる、年末調整の手順を解説します。

4-1.必要な書類

年末調整で住宅ローン控除を受けるためには、以下の書類が必要です。

・給与所得者の(特定増改築等)住宅借入金等特別控除申告書

住宅ローンの年末時点での予定残高や該当の住宅の取得対価等を記載されているもので、1年目に確定申告を行っていると10月ごろに税部署から送付されます。残りの年数分がまとめて初年度に送られてくるため、来年以降の申告書は大事に保管しておきましょう。

・住宅取得資金に係る借入金の年末残高等証明書

債務者の氏名・住所・年末時点でのローン残高予定額・償還期間などが明記されています。名称は、各金融機関によって少しずつ異なる場合があり「住宅ローン年末残高証明書」や「借入金残高証明書」と書かれている場合もあります。10月ごろに住宅ローンを組んでいる金融機関から送られます。

どちらの書類も10月頃に送られてくるため、会社で年末調整の手続きをするまで大切に保管しておきましょう。

4-2.手続きの流れ

税務署から送られてきた「住宅借入金等特別控除申告書」に必要事項を記入し「残高証明書」とあわせて、会社側が必要とする年末調整委の書類と一緒に提出します。

この時に出すのはあくまでも最新情報の書類です。仮に、書類が発行された10月以降に借換や繰り上げ返済を行い手元の書類が現状と異なる場合は、新しいものを発行してもらう必要があるため注意が必要です。

書類が会社の年末調整に間に合わなかった場合や、書類の提出を忘れていた場合には、1年目と同じように自分で確定申告を行いましょう。

5.物件購入はグランディハウスで

マイホームの購入には大きな費用がかかりますが、住宅ローンを利用した場合は住宅ローンで還付金を受け取れることがほとんどです。初年度の確定申告をしっかりと行い、持ち家での生活をお得にスタートさせましょう。

グランディハウスでは、「家を、暮らしをとことん楽しむ。」をコンセプトに、人々が心豊かに過ごせる住まいづくり・街づくりを行っています。防犯対策や安全対策にも配慮した開発を行っているため、子育て世帯も長く安心して暮らすことが可能です。

また、グランディハウスではさまざまな物件を販売しています。マイホーム購入のイメージを具体的に膨らませたい方は、無料の資料請求やオンラインでの相談窓口を活用し、グランディハウスまで問い合わせてみましょう。

まとめ

今回は、住宅ローン控除を受ける際の確定申告に関して、必要書類や方法などを解説しました。

住宅ローン控除を受けるためには、年末調整を受ける会社員の方であっても、初年度に確定申告を行う必要があります。スケジュールに余裕を持って書類を作成し、提出期限までに提出しましょう。

マイホームを購入する際はグランディハウスがおすすめです。無料の資料請求やオンラインでの相談窓口などを活用してイメージを膨らませ、マイホームを手に入れる第一歩を踏み出しましょう。

関連記事

2024.2.2

注文住宅の予算はいくらが適切? 予算別に実現できる家のプランも

2024.2.2

住宅ローン本審査の期間は?長引く理由と短縮する方法も解説

2024.2.2

二世帯住宅にかかる費用は?タイプ別の相場とポイントも解説

2024.2.2

一軒家にかかる税金は?購入・建築時と維持にかかる税金について解説

2024.2.2

住宅購入にかかる諸費用とは? いくら現金が必要なのか解説