住宅の購入を検討する際に、気になるのは住宅ローンの本審査の期間です。本審査は事前審査とは異なり、期間が長引くケースがあります。理想のマイホームを不安なく購入するために、住宅ローンの審査をスムーズに終わらせたいと考える人は少なくありません。

今回は、住宅ローンの本審査にかかる期間や事前審査との違い、本審査が長引く理由を解説します。また、本審査の期間を短縮する方法も紹介するので、ぜひ住宅購入を検討する際の参考にしてください。

1.住宅ローンの本審査にかかる期間は?

住宅ローンの本審査には、1~2週間ほどの日数がかかります。本審査とは、不動産売買契約を結んだ人を対象として「融資をしてもいいか」を調べるものです。

住宅ローンは、非常に大きな金額を長期間にわたって返済するローンです。そのため、金融機関は、確実な返済能力を持つ人であるかを入念に確認します。また、物件の担保評価や取り引きの関係者に反社会的勢力はいないかなど、さまざまな調査をあわせて行うため、本審査には長い時間がかかります。

1-1.事前審査と本審査の違い

住宅ローンの事前審査の期間は1~4日ほどです。事前審査の期間が本審査よりも短いのは、本審査と比べて簡易的な審査で審査項目も限られているためです。

事前審査は、不動産売買契約成立の前に行われます。ローン申込者の年収や、物件の購入価格に対する頭金の割合などが確認され、金融機関は申込者の完済能力の有無を速やかに見極めます。

また、近年増えているのはWeb上での事前審査です。金融機関がネット銀行などWebに対応している場合は、来店申し込みと比べて事前審査の期間が短くなります。金融機関によっては、申込当日に結果が通知されるケースもあります。

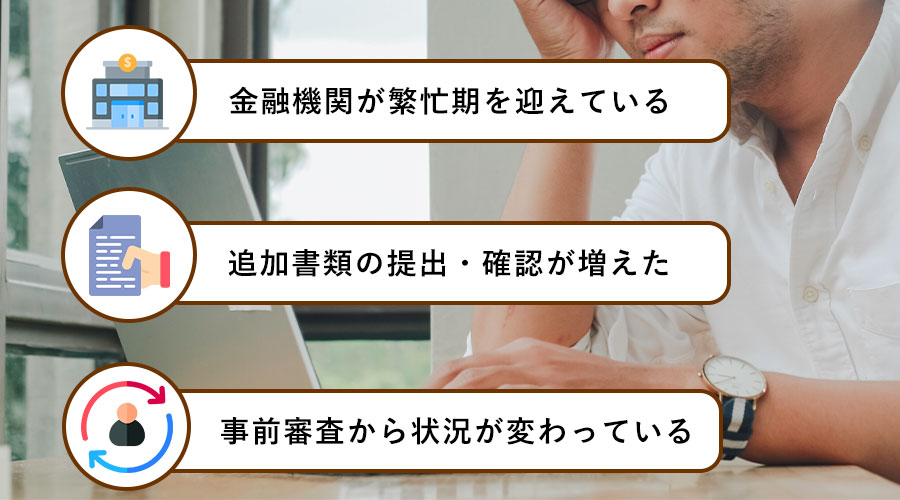

2.住宅ローンの本審査期間が長引く理由

場合によっては、住宅ローンの本審査が予定よりも長くかかることがあります。住宅の引き渡し期限までに融資が間に合わないケースもあるため、余裕を持ってローンを申し込むことが大切です。

ここでは、なぜ住宅ローンの本審査の期間が長引くのか、その理由を3つ解説します。

2-1.金融機関が繁忙期を迎えている

住宅ローンの需要は1~3月にかけて最も高く、この時期に金融機関も繁忙期を迎えます。1~3月は新年度の就職・転職や転勤、就学に向けて、新居に引越ししておきたいという人が多い時期です。

住宅ローンの本審査は、金融機関の担当者が1件ずつチェックしています。そのため、繁忙期は通常時と比べて、本審査の期間が2~3週間ほど長引く場合があります。

本審査の日程を長めに見積もり、可能であれば融資が必要な2か月以上前からローンの準備をしておきましょう。

2-2.追加書類の提出・確認が増えた

住宅ローンの本審査では、追加の書類を提出するよう求められることがあります。金融機関の支店と本店のやりとりが発生したり、保証会社の承認を得たりするためです。追加書類を求められると金融機関とのやり取りが増えるため、本審査の期間が長引きます。

ただし、追加の書類を求められることは、必ずしも審査の不利にはつながりません。追加書類を要求されるということは、金融機関の担当者が融資を実現できるように関係各所に呼びかけていることの表れです。

追加書類によって本審査の期間が長くなっても、確実に提出して回答を待ちましょう。

2-3.事前審査から状況が変わっている

住宅ローンの事前審査の申込時点と本審査の申込時点で、申込者の状況が変わっている場合、審査の期間が長くなります。

例えば、審査中に申込者が退職や転職をすると、再度の審査が必要です。事情により申込者の収入が大きく変わる場合も、審査が長引きます。また、転職によって申込者の収入が減る場合は、住宅ローンの審査に通過する可能性が下がるほか、審査に通過したとしても融資金額が減るケースもあります。

申込者の状況の変化が必ずしもマイナスに働くとは限らないものの、住宅ローンの融資実行が無事に終わるまでは、退職や転職は控えておきましょう。

3.住宅ローンの本審査期間を短くする方法

購入した住宅の引き渡しのタイミングとの兼ね合いなどから、「住宅ローンの本審査をできるだけ早く終わらせたい」と考える人も少なくありません。

住宅ローンの本審査の期間を短縮するために、ローンの申込者ができることが3つあります。本審査をスムーズに終わらせたい場合は、以下で説明する3つのポイントを意識してください。

3-1.必要な書類を漏れなく用意する

審査に必要な書類を確実に用意することで、審査が速やかに進みます。

住宅ローン本審査で必要な書類の具体例は、下記の通りです。

- 住宅ローン申込書類

- 本人確認書類

- 前年収入の証明書類

- 勤務先の証明書類

- 家族の関連書類

- 購入物件の関連書類

申込者が給与所得者である場合、前年分の収入を証明するために、例年手元に届く源泉徴収票や住民税決定通知書または課税証明書が必要になります。

また、本審査では本人だけでなく、家族の住民票や印鑑登録証明書を求められることがあります。仕事をしていると、役所に書類を取りに行ける日に限りがある場合が多いです。あらかじめ、必要書類を金融機関に確認しておきましょう。

ただし、書類取得のタイミングが早すぎると、書類の有効期限を超過する恐れがあるため注意してください。

3-2.返済計画を固めておく

返済計画が定まっていない場合、住宅ローンの審査が長引くことがあります。

例えば、ローンの事前審査のときに、不動産会社に勧められた変動金利で申し込んだものの、その後に金利のタイプを変更したくなった場合です。金利タイプの変更を希望する場合、ローンの事前審査と本審査で借り入れ条件が異なるため、審査を初めからやり直さなければなりません。

また、頭金のために設定していた予算を諸費用に回さなければならなくなり、本審査時に借入額の増加を希望する場合も、金額によっては審査のやり直しが必要です。

ローンを申し込む前に返済計画を固めることで、期間を無駄にせずに本審査を終えることができます。

3-3.審査に有利な条件を作っておく

審査に有利な条件を作っておくと、審査期間を短縮できます。審査に有利な条件とは、金融機関に「この人には安心して融資できる」と思われる条件です。

例えば、大手企業の正社員や公務員は、収入が安定していて年収に対するローンの返済負担率が低いため、信用性が高くなります。反対に、フリーランスや契約社員は収入が不安定だと見なされることが多く、慎重な審査が行われるため期間は長い傾向です。

また、職業や年収といった判断材料のほかにも、下記の条件を満たす場合は信用性が高くなり、審査が円滑に進みます。

- 現在の会社に3年以上連続して勤めている

- 借金についての問題がない

- 大病にかかったことがない

金融機関に信用される条件をできるだけ作っておきましょう。

4.住宅ローンの本審査に落ちることはある?

数パーセントの確率ではありますが、住宅ローンの本審査に落ちるケースはあります。

ただし、本審査に通らなかったケースの大半は、申込内容の不備や不足書類があったケースです。年収や勤続年数、返済負担率の条件を満たせずに審査に落ちる確率は、決して高くありません。

万が一、審査に落ちてしまった場合は次の手を打つことが可能です。住宅購入を考える際には、早い段階から住宅ローンに関する情報を集め、審査にかかる期間なども確認しておきましょう。

5.住宅ローンの本審査でチェックされるポイント

住宅ローンの本審査では、金融機関がより厳格な基準で借入者と物件の両方を総合的に評価します。

5-1.完済時の年齢

住宅ローンの完済時年齢は、本審査における重要ポイントの一つです。金融機関では借入者の返済能力を長期的に評価するため、完済予定時の年齢制限を設定しています。

多くの金融機関で設定されている完済時年齢の上限は「満79歳まで」となっており、一部の銀行では「75歳未満」を基準としている場合もあります。

5-2.勤務に関する情報

勤務に関する情報は、住宅ローン本審査において返済能力を判断する要素となります。金融機関では借入者の職業安定性と収入継続性を重視し、長期間にわたる返済が可能かどうかを慎重に評価しているのです。

正社員の場合は一般的に審査で有利とされており、安定した雇用契約と昇給の見込みが評価されます。

5-3.担保(物件)に関する情報

担保となる物件の評価は、住宅ローン本審査において融資額を決定する要素の一つです。金融機関では物件の資産価値を専門的に査定し、万が一返済が困難になった際の回収可能性を慎重に判断しています。

新築物件の場合は建築基準法に適合した設計であることが前提となり、販売価格と市場価値の妥当性が審査されます。一方、中古物件では建物の劣化状況や耐震性能などがより詳細に調査されるでしょう。

まとめ

住宅ローンの本審査の期間は1~2週間ほどです。しかし、本審査を申し込むのが金融機関の繁忙期である場合や追加の書類を求められる場合は、本審査の期間が長くなります。また、ローンの申込者の状況に変化がある場合にも、審査期間は長引きます。退職や転職のタイミングには十分に注意しましょう。

スムーズな本審査のために、申込者ができることはいくつかあります。必要書類や返済計画を用意するなど、紹介したポイントを意識して審査の申し込みに臨んでください。

住宅ローン本審査についてよくある質問

Q.本審査は事前審査に通っていても落ちることはありますか?

A.はい、事前審査を通過していても本審査で落ちる可能性があります。事前審査後に転職や収入減少があった場合、または提出書類に不備がある場合などは審査結果が変わることがあるので注意が必要です。

Q.本審査にはどのくらいの期間がかかりますか?

A.一般的に本審査は1〜2週間程度かかります。ただし、提出書類に不備があったり、金融機関が混雑している時期では3週間以上かかる場合もあるため、余裕を持ったスケジュールを組んでおきましょう。

Q.本審査で必要な書類は何ですか?

A.源泉徴収票や住民票、物件の売買契約書などが主な必要書類です。自営業の方は確定申告書も必要になります。金融機関によって若干異なるため、事前に担当者に確認することをおすすめします。

この記事のタグ

関連記事

2024.2.2

住宅ローン控除を受ける場合は確定申告が必須!方法と必要書類を解説

2023.6.28

2022年以降の住宅ローン減税を徹底解説!改正で控除額は変わる?

2023.3.24

住宅ローンの事前審査とは?必要書類と通過するポイント

2022.11.30

【2026年最新】住宅ローン控除の確定申告ガイド|必要書類チェックリスト付き

2022.2.17

住宅ローンの頭金は必要?平均金額と頭金なしで借りる際の注意点

2025.11.13

所有権保存登記とは?申請の流れや費用について解説