住宅を購入する際、物件費用とは別にさまざまな諸費用がかかります。諸費用とは主に住宅取得にかかる税金や手数料のことで、契約時に現金で支払う必要があります。しかし、「住宅購入にかかる諸費用は種類が多くて何をいくら用意すればよいのか理解できない」という方も多いのではないでしょうか。

そこで当記事では、住宅購入にかかる諸費用の内訳と、住宅種別ごとの諸費用の違いについて紹介します。家を買う際、一定額の諸費用が必要です。住宅購入を検討する際は、物件情報だけでなく諸費用についての理解も深めておきましょう。

目次

1.住宅購入にかかる諸費用の内訳

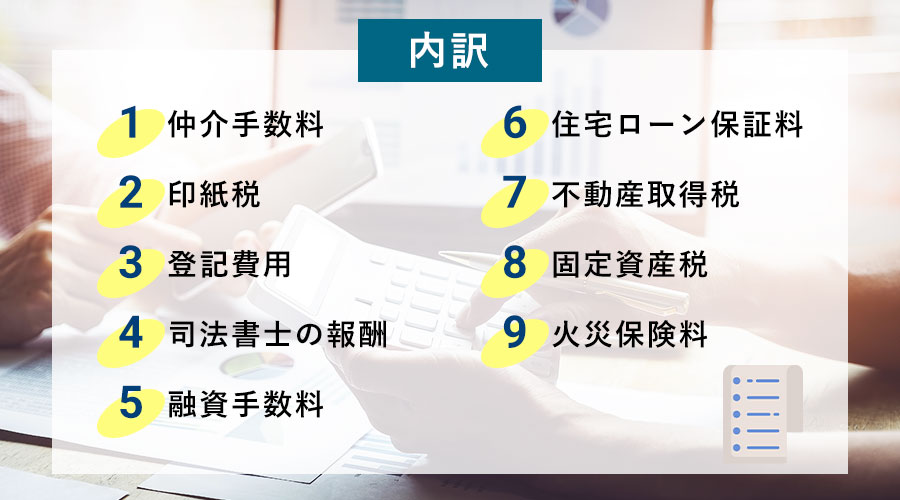

住宅購入の際に必要となる諸費用にはさまざまな種類があります。諸費用は基本的に住宅ローンの借入金に含めることはなく、現金で支払う必要があります。そのため、あらかじめ資金を準備しておくことが大切です。ここでは、諸費用の内訳について詳しく解説します。

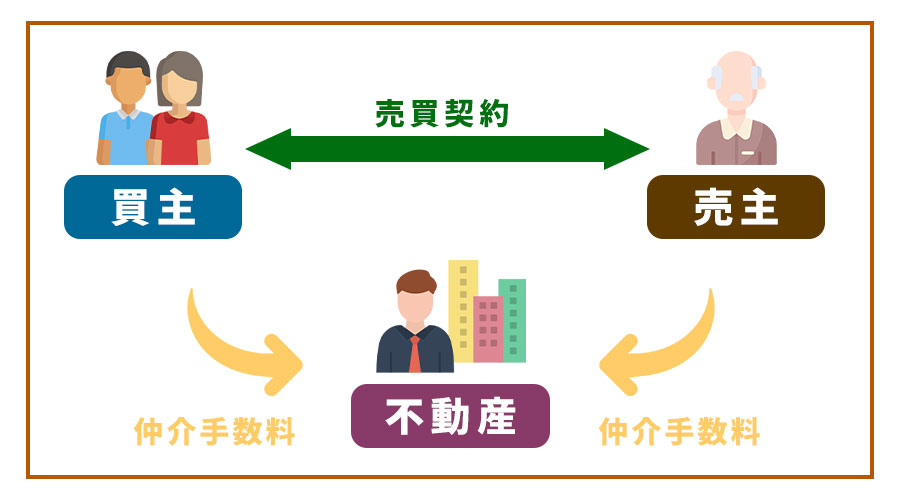

1-1.仲介手数料

仲介手数料とは、不動産会社に仲介してもらって住宅を売買する際に不動産会社に対して支払う手数料です。仲介業者が入るケースは中古物件がほとんどですが、新築の建売住宅でも仲介手数料が発生する場合があります。仲介手数料は上限が定められており、物件価格が400万円を超える場合、計算式は以下の通りとなります。あくまで上限額なので、交渉次第で金額を抑えることができます。

| 仲介手数料 | 物件価格(税抜き)×3.3%+66,000円 |

|---|

1-2.印紙税

印紙税とは、契約書に貼る印紙代のことです。契約書に定められた金額の印紙を貼り、割印を押印することで納税したことになります。住宅を購入する際の契約書には、建物や土地を売買するときの売買契約書、注文住宅を建てるときの建設工事請負書、金融機関から住宅ローンを借りるときの住宅ローン契約書などがあり、それぞれに印紙税が必要です。税額は契約書に記載の金額やローン借入額に応じて異なります。

| 金額が500万円〜1,000万円の場合の印紙税 | 1万円 |

|---|---|

| 金額が1,000万円〜5,000万円の場合の印紙税 | 2万円 |

1-3.登記費用

登記費用とは、土地や建物の所有権などの権利を登記所の登記簿に記載するための登記料です。所有権を登記すると、土地や建物が自分のものであると第三者に示すことになります。

登記申請をするためには、登記免許税という税金を納める必要があります。住宅ローン借入時にも登録免許税を納めなければなりません。これは、金融機関が土地や建物に抵当権設定をする際に登記が必要となるためです。登録免許税の計算式は以下の通りです。

| 土地の所有権を移転登記する場合 | 固定資産税評価額×2%(※1.5%) |

|---|---|

| 建物の所有権を保存登記する場合 | 固定資産税評価額×0.4%(※0.15%) |

| 抵当権の設定登記をする場合 | 債権額×0.4%(※0.1%) |

※2024年3月31日までの軽減措置

1-4.司法書士の報酬

建物や土地を登記する場合、司法書士に手続きを依頼するのが一般的です。登記手続きにかかる司法書士の報酬の金額目安は以下の通りです。

| 司法書士の報酬 | 約8〜12万円 |

|---|

なお、住宅の表題表記のために、土地家屋調査士に調査や図面作成を依頼する場合、別途支払いが必要になります。

1-5.融資手数料

住宅ローンを借り入れる場合、金融機関に融資手数料を支払います。金融機関によって金額の計算方法は異なります。都市銀行では3~4万円程度の定額制が一般的ですが、銀行によっては「融資額×2%」と定率制になっていることもあります。また、定額制と定率制のどちらかを選択できるケースもあるため、融資手数料がいくらになるのかは金融機関によってさまざまです。

1-6.住宅ローン保証料

住宅ローン保証料とは、保証会社に支払う保証料です。万が一、住宅ローンの支払いが滞った場合、保証会社が債務者に代わって住宅ローンを支払ってくれますが、債務者の返済が免除されるわけではありません。保証会社が支払いをしてくれた分の費用は、債務者が保証会社に返済します。住宅ローン保証料は支払い方法により、計算方法が異なります。

| 一括払いの場合の住宅ローン保証料 | 借入金1,000万円当たり約数十万円 |

|---|---|

| 分割払いの場合の住宅ローン保証料 | 金利に0.2%程度上乗せ |

1-7.不動産取得税

| 不動産取得税 | 固定資産税評価額×4%(※3%) |

|---|

※2024年3月31日までの軽減措置

出典:総務省「不動産取得税」

住宅の取得を容易にするための優遇措置としては住宅ローン控除が有名ですが、不動産取得税にも軽減措置があります。軽減措置を受けるためには、「住宅の床面積が50平方メートル以上240平方メートル以下」「取得日から定められた日以内に都道府県税事務所に申告する」などの条件があるため、注意が必要です。

1-8.固定資産税

固定資産税とは、土地や建物を所有している人が市町村に年に1回納める税金です。同様の税金として都市計画税があります。固定資産税の税額は固定資産税評価額に税率をかけて計算します。

| 固定資産税 | 固定資産税評価額×1.4%(税率は市町村によって異なる) |

|---|

固定資産税も一定の要件を満たすと軽減措置が適用されます。ただし、建物の場合、軽減措置の適用期間は3年間のみです。

評価額は3年ごとに見直され、建物は築年数が経つにつれて評価額が下がっていきます。

1-9.火災保険料

住宅ローンを利用する場合、火災保険の加入を義務付けている金融機関がほとんどです。火災保険は万が一火事にあったり災害に巻き込まれたりした場合に保険金が支払われます。家財も保険の対象に含めることで、家の中のものが壊れても補償することが可能です。

近年は自然災害により保険金支払いが増加しており、火災保険料も値上げ傾向にあります。保険料を抑えるために10年まとめて加入できるタイプがありましたが、2022年以降最長保険期間が10年から5年に短縮されます。

保険料は建物の造りや広さ、補償内容、保険会社によって異なりますが、5年一括払いにした場合のおおよその保険料は以下の通りです。

| 火災保険料 | 約5万〜50万円 |

|---|

地震に備えたい場合は別途、地震保険に加入する必要があります。

2.新築・中古や一戸建て・マンションで諸費用は違う?

住宅購入をする際にはさまざまな諸費用が必要ですが、住宅の種別によって発生する諸費用は異なります。住宅種別ごとにかかる諸費用は以下の通りです。

(◯:諸費用がかかる △:諸費用がかからない場合もある ×:諸費用がかからない)

| 諸費用 | 新築一戸建て | 新築マンション | 中古一戸建て | 中古マンション |

|---|---|---|---|---|

| 仲介手数料 | △ | × | ◯ | ◯ |

| 印紙税 | ◯ | ◯ | ◯ | ◯ |

| 登記費用 | ◯ | ◯ | ◯ | ◯ |

| 司法書士の報酬 | ◯ | ◯ | ◯ | ◯ |

| 融資手数料 | ◯ | ◯ | ◯ | ◯ |

| 住宅ローン保証料 | △ | △ | △ | △ |

| 不動産取得税 | ◯ | ◯ | ◯ | ◯ |

| 固定資産税 | ◯ | ◯ | ◯ | ◯ |

| 火災保険料 | ◯ | ◯ | ◯ | ◯ |

印紙税や固定資産税などの税金関係は基本的にどの住宅でも支払いが必要になります。諸費用は住宅価格とは別に準備する必要があるため、物件を探す段階でおおよその金額を把握しておくとよいでしょう。

諸費用の目安は、新築一戸建て・新築マンションで購入価格の約3〜6%、中古一戸建てや中古マンションで約6〜9%です。必要な費用をきちんと払い、トラブルなくマイホーム購入を実現させましょう。

建売住宅の購入前・購入後にかかる諸費用の目安をわかりやすく解説!

まとめ

住宅を購入するためには、印紙税や固定資産税などの税金、仲介手数料や融資手数料など、さまざまな諸費用が必要です。購入する物件の種類や住宅ローンを借りる金融機関によって、必要となる費用は異なります。

住宅購入の諸費用は、一つひとつの費用は少額でも、合計するとかなりの金額になります。住宅購入を検討する際は、物件の費用だけでなく諸費用を踏まえた資金計画を立てることが重要です。

この記事のタグ

関連記事

2024.2.2

注文住宅の予算はいくらが適切? 予算別に実現できる家のプランも

2024.2.2

二世帯住宅にかかる費用は?タイプ別の相場とポイントも解説

2024.2.2

住宅ローン控除を受ける場合は確定申告が必須!方法と必要書類を解説

2024.2.2

一軒家にかかる税金は?購入・建築時と維持にかかる税金について解説

2023.8.22

長期優良住宅の減税制度とは?減税以外の優遇制度についても解説